O mercado global de commodities agrícolas começou o segundo semestre redirecionando suas atenções para as mesas de monitoramento climático. Após um período recente de alívio nos preços internacionais do açúcar — provocado por uma recomposição temporária nos fluxos de abastecimento da Índia, Tailândia e América Central —, a consolidação de um novo episódio do fenômeno El Niño acendeu o sinal de alerta nas bolsas internacionais, ameaçando inverter a tendência de superávit comercial da commodity.

De acordo com o relatório de análise macroeconômica da Hedgepoint Global Markets, o redesenho dos mapas meteorológicos globais projeta um cenário de forte assimetria entre as principais origens produtoras de açúcar. Enquanto importantes competidores agrícolas do Hemisfério Norte enfrentam riscos crescentes de estiagem severa e calor acima das médias históricas, o cinturão sucroenergético do Brasil apresenta um panorama de alta resiliência técnica, preparando-se para sustentar o equilíbrio do balanço global na safra 2026/27.

Centro-Sul brasileiro projeta moagem robusta acima de 600 milhões de toneladas

A sólida perspectiva para a safra 2026/27 na região Centro-Sul, principal polo canavieiro do Brasil, está ancorada no calendário de desenvolvimento biológico da cultura. A maior parte dos canaviais já ultrapassou as janelas mais críticas de crescimento vegetativo necessárias para o ciclo corrente. Além disso, as projeções indicam que os efeitos mais agudos de precipitação associados ao fenômeno tendem a se concentrar na região Sul do país, território que não possui participação estatística expressiva na produção de sacarose.

Mesmo sob o risco de eventuais desacelerações localizadas no ritmo das colheitadeiras e da moagem industrial — caso frentes chuvosas avancem sobre o interior paulista —, o viés de produção permanece altamente positivo. Dados projetados pela Hedgepoint Global Markets indicam que a safra de cana-de-açúcar do Centro-Sul deve atingir a marca de 635 milhões de toneladas, consolidando o quarto ciclo consecutivo acima do patamar técnico de 600 milhões de toneladas. O desempenho operacional blinda o abastecimento interno e reforça o protagonismo do Brasil como o principal porto seguro para os compradores internacionais de açúcar.

Queda na colheita reduz oferta de açúcar mas compradores recuam

Oferta elevada mantém pressão sobre preços do açúcar

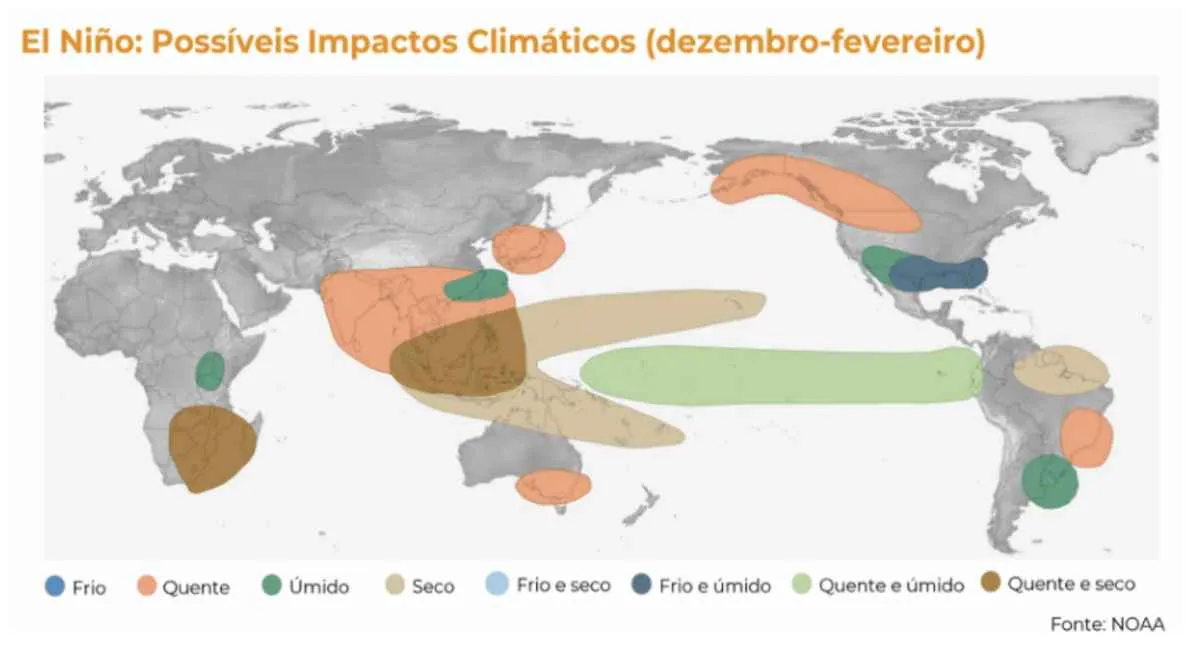

Estresse hídrico na Ásia e na América Central ameaça a safra 2026/27

O cenário oposto desenha-se no Hemisfério Norte, onde a sensibilidade aos desvios climáticos é historicamente mais acentuada. Os canaviais da Índia e da Tailândia entram na zona de maior vulnerabilidade a partir de outubro de 2026, período de abertura oficial da safra 26/27 daquela metade do globo. O fortalecimento do El Niño tende a enfraquecer o regime de monções e reduzir a disponibilidade hídrica nos solos asiáticos, gerando um quadro de estresse térmico severo que compromete o rendimento agrícola das plantações e diminui o volume final de açúcar disponível para embarques nos portos.

A América Central também integra o radar de monitoramento de risco. Países exportadores da região enfrentam projeções de seca que podem limitar os excedentes comercializáveis. Como destaca Livea Coda, Coordenadora de Inteligência de Mercado da Hedgepoint Global Markets, a combinação entre uma safra estruturada no Brasil e potenciais quebras de produtividade nas origens concorrentes aumentará a dependência global do produto brasileiro caso o fenômeno se estenda até 2027. Diante da alta volatilidade potencial, a análise dos cronogramas de colheita e o acompanhamento diário das anomalias de temperatura do Oceano Pacífico passam a ditar o ritmo de formação de preços em Nova York.